코스피 약세에도 주가 이틀째↑

태양광 사업 불확실성 해소

주가 추가상승 탄력 기대감

한화케미칼 자회사인 한화큐셀이 설치한 태양광 패널.

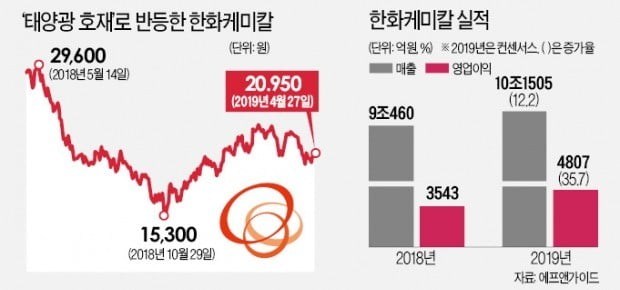

한화케미칼은 9일 유가증권시장에서 전날보다 0.72% 오른 2만950원에 거래를 마쳤다. 1분기 실적이 발표된 지난 8일 주가가 2.72% 뛴 데 이어 이틀 연속 상승했다. 같은 기간 코스피지수가 3% 넘게 급락한 것과 비교하면 상승세가 더욱 두드러진다.

전 분기 대비 흑자 전환에 성공하며 실적 우려를 씻어낸 게 컸다. 한화케미칼은 1분기 연결 기준으로 매출 2조2362억원, 영업이익 983억원을 냈다. 매출은 전 분기 대비 7.1% 줄었지만 영업이익은 흑자 전환했다. 영업이익은 시장 예상치(915억원)도 가뿐히 넘어섰다.

또 다른 핵심 축인 기초소재 사업도 1분기 호실적에 크게 기여했다. 지난해 국제 유가 하락에 따른 원재료 비용 절감에 힘입어 이 부문 영업이익은 전 분기(-507억원) 대비 ‘V자’ 반등한 537억원을 기록했다. 그러나 올 들어 유가가 다시 오른 데다 이익 기여도가 큰 가성소다의 정기보수까지 예정돼 있어 향후 실적 개선이 크지 않을 것이란 평가다.

황유식 NH투자증권 연구원은 “기초소재 부문이 태양광 사업과 함께 1분기 호실적을 이끈 최대 원동력이었다”며 “다만 가성소다 등 주요 제품 가격이 하락세인 데다 정기보수로 매출 기회가 일부 줄어 하반기 영업이익은 다소 감소할 것”이라고 내다봤다.

면세점 철수·아시아나 인수 포기도 긍정적

한화케미칼의 자회사인 한화갤러리아가 면세점 사업에서 철수한 것과 회사 경영진이 아시아나항공 인수설을 일축한 데 대해서도 시장에선 긍정적인 반응이 나오고 있다. 이응주 신한금융투자 연구원은 “한화갤러리아의 면세점 철수로 주당순이익(EPS)이 내년 기준 3% 개선되는 효과가 있을 것”이라며 “회사 측이 아시아나항공 인수 의사가 없다고 밝힌 점도 주가 흐름에 긍정적으로 작용할 것”이라고 말했다.

에프앤가이드에 따르면 올해 한화케미칼의 매출 컨센서스(시장 예상치)는 전년(9조460억원)보다 12.2% 증가한 10조1505억원, 영업이익은 35.7% 급증한 4807억원으로 추산됐다. 이에 따른 12개월 선행 주가수익비율(PER)은 6.50배로 산출됐다. 윤재성 하나금융투자 연구원은 “PER과 0.5배 수준에 불과한 주가순자산비율(PBR) 등을 감안하면 현 주가는 저평가 구간에 들어와 있다”며 “태양광 실적 개선 속도에 따라 기업 가치가 추가로 높아질 여지도 충분할 것”이라고 평가했다.

이호기 기자 hglee@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

https://www.hankyung.com/finance/article/2019050991531

2019-05-09 09:06:51Z

CAIiELrcMsBjSMB7AzYy85l4hgoqGQgEKhAIACoHCAow0__cCjDUitABMKjkiQI

Tidak ada komentar:

Posting Komentar