[이데일리 권소현 기자] KB증권은 에 대해 아시아나항공 인수 예비입찰에 참여하면서 인수합병(M&A) 불확실성이 커졌다면서 목표주가를 기존 5만1000원에서 4만6500원으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

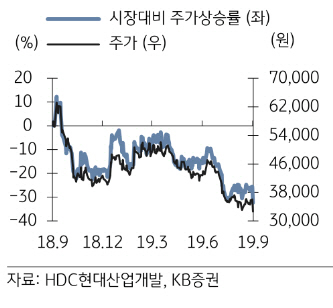

3일 진행된 아시아나항공 인수 예비입찰에 HDC현대산업개발은 미래에셋대우와 컨소시엄을 이뤄 지원했다. 현산이 전략적 투자자로, 미래에셋대우가 재무적 투자자로 참여한다. 이날 HDB현대산업개발 주가는 전일대비 9.43% 급락했다. 장문준·정동익 KB증권 연구원은 “HDC 현대산업개발의 경우 상반기 말 현금성자산이 1조6000억원 수준이고 부채비율이 114.7%에 불과해 재무적으로는 아시아나항공 인수 여력이 존재한다”면서도 “기존 주력사업과 항공운수업 연관성이 낮고 주력인 주택사업의 경우 업황이 비우호적이어서 아시아나항공 인수 추진이 지속되는 동안에는 주가 부진이 이어질 것”으로 전망했다.

다만 내년 실적추정치 기준 주가수익비율(PER)이 4.4배, 주가순자산비율(PBR)은 0.6배에 불과해 아시아나항공 인수가 불발되거나 현재 추진 중인 광운대 역세권 사업 등 대규모 복합사업이 본격화될 경우 주가가 급격하게 재평가될 가능성이 존재한다고 분석했다. ‘매수’ 투자의견을 유지한 이유다.

Let's block ads! (Why?)

http://m.edaily.co.kr/news/newspath.asp?newsid=E03473526622616512

2019-09-03 09:26:58Z

52781877415406

Tidak ada komentar:

Posting Komentar