사진=게티이미지뱅크

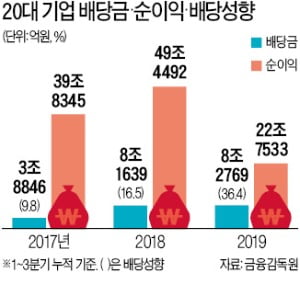

20일 금융감독원에 따르면 매출 상위 20대 상장사의 올해 1~3분기 배당총액은 8조2769억원으로 사상 최대에 달했다. 작년 동기(8조1639억원)보다 1.3% 증가했다. 같은 기간 순이익은 22조7533억원으로, 작년(1~3분기 49조4492억원) 대비 53.9% 급감했다.

증권업계에선 유가증권시장 상장사의 올해 연간 배당성향이 작년 수준(27.6%)을 훌쩍 넘어설 것으로 보고 있다. “한국 증시 저평가 요인으로 지목돼 왔던 배당 수준이 세계 주요국과 비교해도 결코 낮지 않은 수준까지 올라왔다”는 게 전문가들의 분석이다.

이익 급감에도 배당요구 커져…"주주가치 증대" vs "투자여력 바닥나"20대 기업 '1~3분기 배당성향' 사상 첫 30% 돌파

하지만 최근 몇 년 사이 상장사 배당이 크게 늘어 이미 선진국 수준에 비해 결코 낮지 않은 수준까지 올라왔다는 게 전문가들의 분석이다. 이런 상황에서 배당 확대 등 단기 주주가치에만 매몰되면 기업의 중장기 가치를 훼손할 것이란 지적도 나온다. 한국상장사협의회 관계자는 “특히 설비 투자 수요가 많은 한국 산업 특성상 단기 배당 확대에만 치중하면 성장 잠재력 확보를 위한 미래 투자가 소홀해질 것”이라고 우려했다.

○올해도 배당 사상 최대 전망

20일 금융정보업체 에프앤가이드에 따르면 유가증권시장 상장사 753곳의 올해 1~3분기 누적 순이익은 76조7566억원으로 지난해 같은 기간(126조4644억원)보다 39.3% 줄었다. 김경훈 KTB투자증권 연구원은 “4분기에는 일회성 비용 등을 한꺼번에 반영하며 순이익이 낮게 나오는 경향이 있다”며 “4분기 순이익을 더해도 올해 연간 순이익은 90조원대에 그칠 것”이라고 말했다.

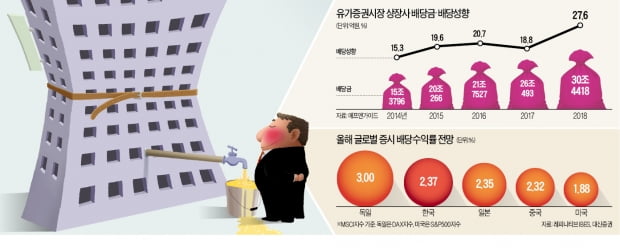

배당은 올해도 계속 늘어 사상 최대였던 지난해(30조4418억원)를 넘어설 전망이다. 포스코(1200억원→1600억원), 하나금융지주(1201억원→1500억원), 맥쿼리인프라(1082억원→1222억원) 등이 중간 배당 규모를 늘렸고, 현대모비스(947억원)와 롯데지주(215억원) 등은 올 들어 처음 분기 배당에 나섰다. 매출 상위 20대 기업의 배당성향은 이미 1~3분기에 36.4%를 찍었다. 순이익이 지난해 49조4492억원에서 올해 22조7533억원으로 반토막 났는데, 배당은 8조1639억원에서 8조2769억원으로 늘어났기 때문이다. 삼성전자는 이 기간 개별 순이익이 56.1% 줄었지만 작년과 같은 7조원대 분기배당을 하면서 배당성향이 61.5%에 달했다.

○배당성향 급격히 높아져

유가증권시장 배당성향은 2012년만 해도 13.2%에 그쳤다. 세계 최하위 수준이었다. 하지만 주주가치를 높이는 방향으로 기업의 인식이 바뀌고, ‘스튜어드십 코드’(기관투자가의 수탁자 책임 원칙) 도입 등 주주들의 배당 확대 요구도 커지면서 최근 몇 년간 배당성향이 빠르게 오르고 있다. 2016년 처음 20%를 돌파했고, 올해는 처음 30%를 넘을 것으로 전망된다.

배당을 둘러싼 논쟁에도 다시 불이 붙었다. 미·중 무역분쟁과 경기 둔화, 각종 규제로 국내 기업들이 비틀거리는 가운데 배당이 빠르게 늘어나고 있기 때문이다.

배당 확대를 주장하는 쪽에선 한국의 배당 수준이 주요국에 못 미친다는 점을 든다. 장아련 국회예산정책처 경제분석관은 “지난 10년간 한국 상장사의 평균 배당성향은 24.8%로 같은 기간 선진국(50.1%)은 물론 신흥국(36.8%)보다 낮다”고 말했다. 일시적인 실적 부진으로 올해 배당성향이 30%를 넘지만 내년 순이익이 증권가의 예상대로 110조원대로 회복하면 다시 20%대로 떨어지게 된다는 것이다.

○배당으로 곶감 빼먹듯 하면…

반론도 만만치 않다. 한국은 산업 특성이 달라 배당 수준을 다른 국가와 단순 비교해선 안 된다는 지적도 나온다. 김준석 자본시장연구원 자본시장실장은 “한국은 이익 변동성이 큰 정보기술(IT) 업종이 높은 비중을 차지하기 때문에 충격을 흡수할 수 있는 여유 자금을 충분히 갖고 있을 필요가 있다”며 “다른 나라보다 배당성향이 낮은 것은 자연스러운 현상일 수 있다”고 말했다. IT를 비롯해 자동차·정유·화학·2차전지 등 대규모 설비 투자가 많이 필요한 점도 고려해야 한다는 설명이다.

실제로 글로벌 신용평가회사 스탠더드앤드푸어스(S&P)와 무디스 등이 올해 SK이노베이선, LG화학, SK하이닉스, SK텔레콤 등의 신용등급 전망을 줄줄이 ‘부정적’으로 낮췄다. 무디스는 SK이노베이션에 대해 “대규모 투자와 배당으로 지난해 말 4조5000억원이던 순차입금이 올해 말 7조4000억원으로 증가할 것”이라고 전망 하향 이유를 설명했다.

일각에선 올해 30%를 넘은 배당성향은 선진국 주요 기업 대비 결코 낮은 수준이 아니라는 분석도 있다. 이런 상황인데도 미래 투자를 위해 쌓아둬야 할 이익을 곶감 빼먹듯 단기 배당으로 돌리면 기업의 중장기 성장가치가 훼손될 것이란 우려가 나온다.

송종현/임근호 기자 scream@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

https://www.hankyung.com/finance/article/2019112014931

2019-11-20 08:19:34Z

CBMiNmh0dHBzOi8vd3d3Lmhhbmt5dW5nLmNvbS9maW5hbmNlL2FydGljbGUvMjAxOTExMjAxNDkzMdIBMmh0dHBzOi8vd3d3Lmhhbmt5dW5nLmNvbS9maW5hbmNlL2FtcC8yMDE5MTEyMDE0OTMx

Tidak ada komentar:

Posting Komentar