위기의 사모펀드 대책은

판매사 연 1~3% 원천 수수료 떼

고객, 펀드사보다 판매사 더 믿어

위험 사전 고지, 사후 관리에 소홀

DLF 기대수익 2%, 수수료 4.93%

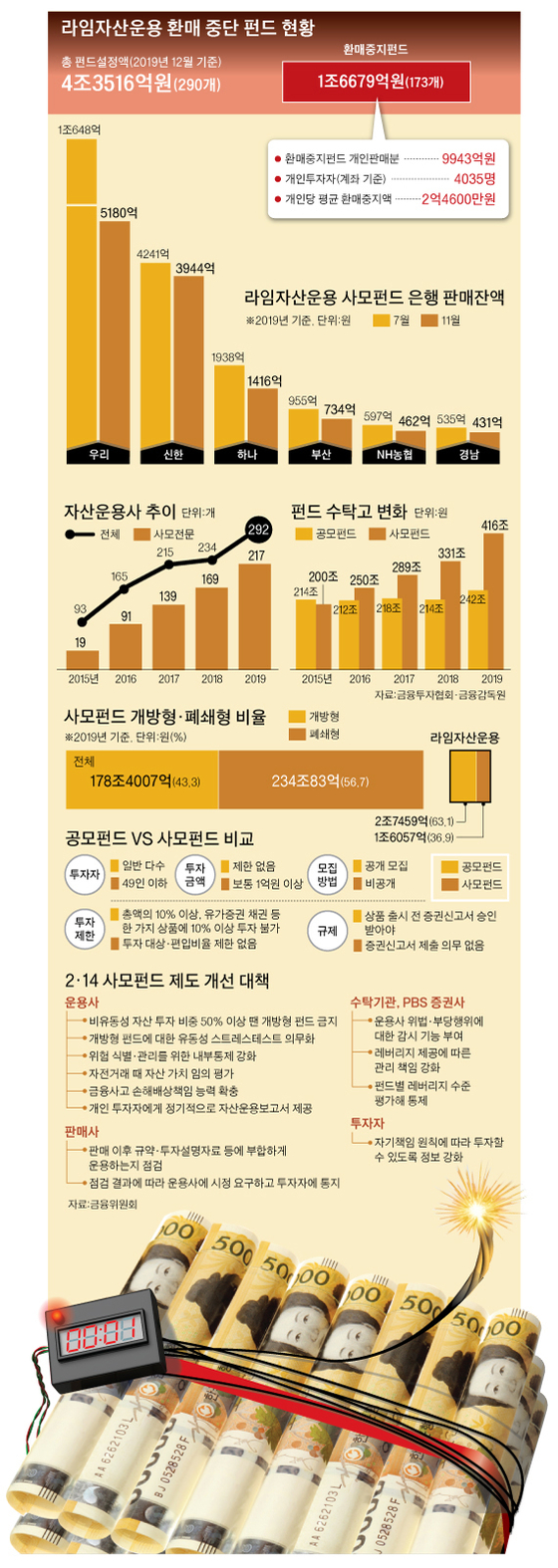

그래픽=박춘환 기자 park.choonhwan@joongang.co.kr

정 변호사는 “PB들은 고수익의 안전한 상품이라며 펀드 가입을 유도해 수수료는 챙겨놓고, 사고가 터지자 ‘본사에 알아보라’는 말만 되풀이하고 있다”고 비판했다. 특히 대부분의 사모펀드는 판매 시점에 일회성으로 판매 수수료를 받고 있어 투자자 보호는 뒷전이 되기 쉬운 구조라는 분석이다. 익명을 원한 한 PB는 “문제가 된 라임자산운용의 무역금융펀드는 일회성 수수료 부과 펀드라 판매사 입장에선 일단 판매만 하고 나면 (수수료) 수익이 보장된다”면서 “일선 PB들이 사후 관리나 위험성의 사전 고지엔 소홀했을 가능성이 크다”고 전했다.

판매 수수료 외에도 금융사들은 중도 환매 수수료와 판매 보수를 받는다. 환매 수수료는 판매 수수료와 마찬가지로 각 시점에 일회성으로 책정된다. 보수의 경우 가입 기간에 따라 일할 계산되며 6개월, 1년 등 특정 기간이나 최종 환매 시점에 정산된다.

운용사가 가져가는 운용 보수, 판매사 몫인 판매 보수가 비중이 크다. 현행 자본시장법 시행령에선 공모펀드의 경우 수수료와 보수 상한선을 제시하고 있지만 사모펀드는 별다른 제한이 없다. 금융사들이 “투자 난이도가 높고 고수익을 보장해준다”며 일부 주식형 또는 파생상품 펀드에서 상대적으로 높은 수수료율을 매겨 개인투자자에게 제시하는 경우가 적잖은 이유다. 대형 금융사라는 이유로 인지도를 앞세워 높은 수수료율부터 적용하는 경우도 종종 있다.

지난해 국내에서 문제가 됐던 독일 국채금리 연동 파생결합상품(DLF)의 경우 기대수익률은 2%였는데 수수료율은 4.93%(상품 설계 및 해지 수수료 3.43%, 발행 수수료 0.39%, 운용 수수료 0.11%, 판매 수수료 1%)에 이르렀다. 그럼에도 투자한 원금 100% 손실이 가능할 만큼 위험성이 컸지만, 막상 피해를 입은 투자자들은 “투자할 당시 현장 담당자로부터 안전한 상품이라는 말만 들었다”고 하소연한 바 있다.

이창균 기자 smilee@joongang.co.kr

https://news.google.com/__i/rss/rd/articles/CBMiJ2h0dHBzOi8vbmV3cy5qb2lucy5jb20vYXJ0aWNsZS8yMzcwNjc2M9IBK2h0dHBzOi8vbW5ld3Muam9pbnMuY29tL2FtcGFydGljbGUvMjM3MDY3NjM?oc=5

2020-02-14 15:21:06Z

52782175353953

Tidak ada komentar:

Posting Komentar