위기의 사모펀드 대책은

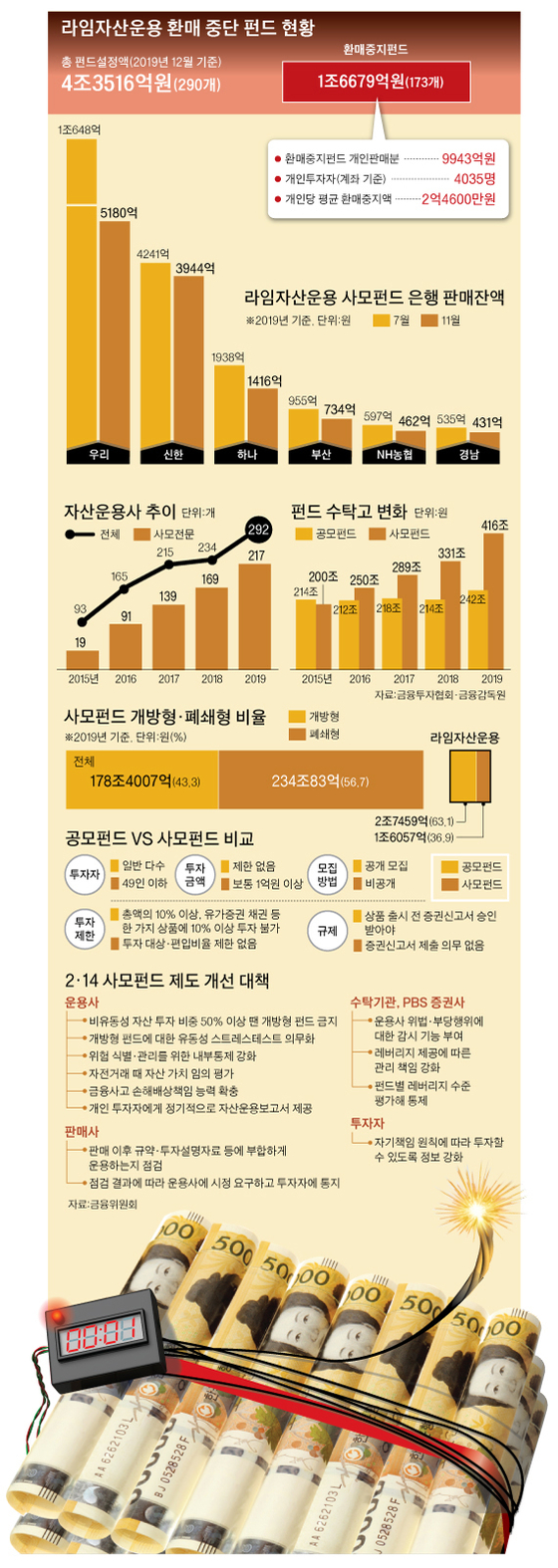

라임 1조대 환매중단 펀드 반토막

일부 투자자는 원금 전액 떼일 듯

금융위 “시장참여자 간 감독 강화”

개방형 펀드 유동성도 정기 점검

예상보다 큰 피해 뒷북 대책 비난

일부선 “규제 강화 시그널 우려”

# 은행 등 판매사도 운용 감시해야

그래픽=박춘환 기자 park.choonhwan@joongang.co.kr

라임 펀드에 돈을 넣은 개인투자자의 피해를 키운 총수익스와프(TRS) 대출도 규제 완화에 따른 결과물이다. 금융당국이 사모펀드 설립과 성장을 돕겠다며 증권사 전담중개(PBS·프라임브로커) 부서에 대한 사모펀드 초기투자(seeding)를 허용한 것이다.

라임에 따르면 환매를 중단한 1조6700억원 규모의 사모펀드는 1조원 정도로 쪼그라들었다. 그러나 남은 금액도 TRS 대출을 해준 증권사가 먼저 회수해가므로 일부 투자자는 원금을 전부 날리게 됐다. 라임이 지난 10일 삼일회계법인으로부터 받은 펀드 회계 실사 내용을 바탕으로 14일 집합투자재산평가위원회를 열어 다시 평가한 결과다.

이처럼 사모펀드로 인한 피해가 커지자 금융당국은 14일 전문투자형 사모펀드(헤지펀드)에 대한 보고 의무를 강화하는 내용의 사모펀드 제도 개선 방향을 내놨다. 5년 만에 규제를 강화하는 쪽으로 방향을 튼 것이다. 다만 전반적으로 규제의 벽을 세우는 대신 내부 통제와 사고에 대한 책임을 강화하는 쪽에 무게를 뒀다.

김정각 금융위원회 자본시장정책관은 “대부분의 사모펀드는 제도 개선 취지에 맞게 운용하고 있다”며 “(이번 대책은) 모험자본 공급 등 사모펀드 고유의 순기능을 훼손하지 않는 선에서 최소한의 규제를 도입한 것”이라고 밝혔다. 금융위는 우선 운용사·판매사 등 각 시장참여자의 상호 감시·견제 기능을 강화키로 했다. 앞으로 운용사는 위험 식별·관리를 위한 내부통제 장치를 마련해야 하고, 자산 가치를 임의로 평가하지 못한다.

판매사는 판매 이후에도 운용사가 규약·투자설명자료 등에 부합하게 운용하는지 점검할 책임을 갖는다. 지금까지 은행 등 판매사는 판매 수수료를 받고 나면 사실상 펀드 운용에 대해선 점검을 하지 않았다. 앞으로는 수탁기관도 운용사의 위법·부당행위에 대한 감시를 해야 한다. 유동성 문제를 야기한 펀드 만기 미스매치 구조도 개선한다.

앞으로 메자닌 등 비유동성 자산 투자 비중이 크면 개방형으로 설정할 수 없다. 개방형 펀드에 대한 주기적 유동성 점검도 의무화한다. 레버리지 목적의 TRS 계약은 거래 상대방을 PBS로 제한한다. 금융당국의 상시 감독·검사도 강화된다. 감독당국 보고의무가 강화되고, 강화된 모니터링으로 이상징후를 발견하면 사전예방적 검사를 실시한다.

금융위는 “환매 연기, 손실 발생 등의 과정에서 위법행위가 확인되면 엄정 제재하고, 검찰과도 협조하겠다”며 “해당 펀드에 대한 불완전판매 혐의가 확인되면 펀드 판매사에 대한 검사도 실시할 것”이라고 밝혔다. 그러나 라임사태에 따른 개인투자자 피해액이 당초 예상보다 커 뒷북 정책이라는 비난이 나온다.

#시장 “보고 의무 강화돼 부담도”

시장에서는 정부가 규제의 벽을 높이 쌓지 않았다는 면에서 긍정적인 평가가 나온다. 라임사태를 겪으며 사모펀드에 대한 규제를 강화하면 사모펀드 본연의 기능을 잃을 수 있다는 우려의 목소리가 컸다. 사모전문 운용사 사장단은 14일 간담회를 열고 “당국의 제도 개선안에 대해 적극 협조하겠다”고 밝혔다.

황세운 자본시장연구원 연구위원은 “일각에선 대대적인 규제 강화를 주장하기도 하지만 방향성 면에선 이번처럼 핀셋 규제로 가는 게 맞다고 본다”며 “시장 참여자 간 관리 감독을 강화하면 라임과 같은 기형적 운용을 일삼는 운용사도 사라질 것으로 본다”고 내다봤다. 다만 정부가 시장에 언제든 규제를 강화할 수 있다는 시그널을 줬다는 면에서 시장 위축을 우려하는 지적도 나온다. 한 중소 운용사 관계자는 “운용상의 자율성은 보장하겠다고 했지만 상시 감독 체계와 보고 의무를 강화한 것은 부담스럽다”고 말했다.

「

경영참여형 사모펀드=기업 지분에 투자해 경영에 참여하고 사업·지배 구조개선 등으로 기업 가치를 높인 뒤 지분을 되팔아 차익을 남기는 사모펀드.

전문투자형 사모펀드=주식·채권·파생상품·부동산·메자닌 등 다양한 자산에 투자해 고수익을 추구하는 사모펀드로 한국형 헤지펀드로 불린다.

환매(還買)=펀드에 돈을 넣은 투자자가 자신의 투자지분 전부 또는 일부를 회수하는 것.

메자닌(Mezzanine)=이탈리아어로 건물 1~2층 사이 공간을 의미한다. 금융시장에선 채권과 주식의 중간 단계에 있는 전환사채(CB·신규 발행 주식으로 전환할 수 있는 사채)나 신주인수권부사채(BW·신규 발행 주식을 인수할 수 있는 사채)를 일컫는다.

총수익스와프(TRS·total return swap)=일종의 주식담보대출인데, 대출 만기 때 담보 주식과 대출금을 그대로 교환하되, 환율을 적용해 대출금의 규모가 달라지게 하는 거래 방식이다.

」전문투자형 사모펀드=주식·채권·파생상품·부동산·메자닌 등 다양한 자산에 투자해 고수익을 추구하는 사모펀드로 한국형 헤지펀드로 불린다.

환매(還買)=펀드에 돈을 넣은 투자자가 자신의 투자지분 전부 또는 일부를 회수하는 것.

메자닌(Mezzanine)=이탈리아어로 건물 1~2층 사이 공간을 의미한다. 금융시장에선 채권과 주식의 중간 단계에 있는 전환사채(CB·신규 발행 주식으로 전환할 수 있는 사채)나 신주인수권부사채(BW·신규 발행 주식을 인수할 수 있는 사채)를 일컫는다.

총수익스와프(TRS·total return swap)=일종의 주식담보대출인데, 대출 만기 때 담보 주식과 대출금을 그대로 교환하되, 환율을 적용해 대출금의 규모가 달라지게 하는 거래 방식이다.

황정일 기자 obidius@joongang.co.kr

https://news.google.com/__i/rss/rd/articles/CBMiJ2h0dHBzOi8vbmV3cy5qb2lucy5jb20vYXJ0aWNsZS8yMzcwNjcyONIBK2h0dHBzOi8vbW5ld3Muam9pbnMuY29tL2FtcGFydGljbGUvMjM3MDY3Mjg?oc=5

2020-02-14 15:02:04Z

52782175353953

Tidak ada komentar:

Posting Komentar